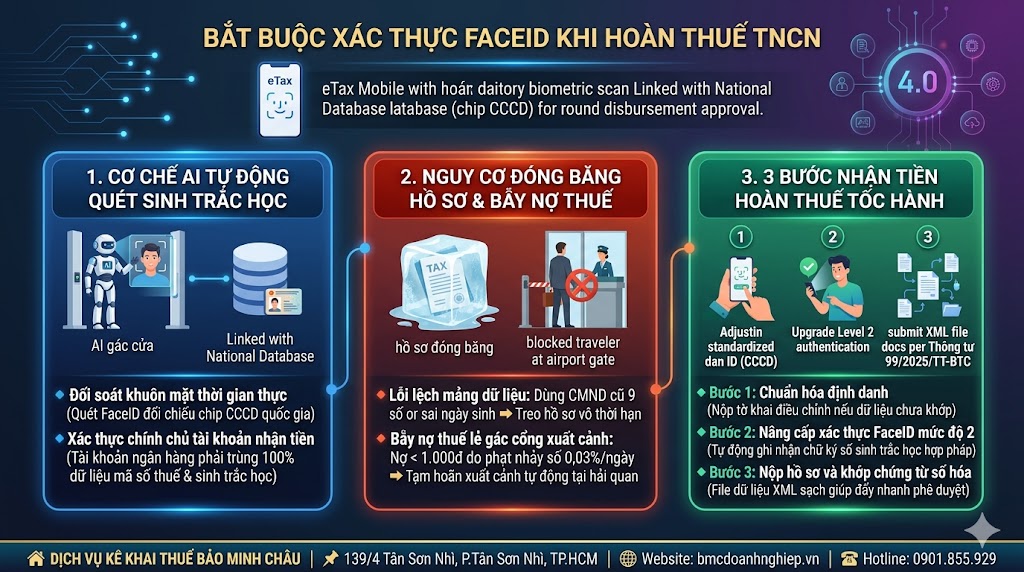

Chuyện Giám đốc tự nhận lương từ "đứa con tinh thần" của mình nghe có vẻ đơn giản, nhưng thực tế đây lại là một trong những khu vực dễ bị cơ quan Thuế "tuýt còi" nhất khi quyết toán. Đặc biệt là với mô hình Công ty TNHH Một thành viên (MTV).

DỊCH VỤ KÊ KHAI THUẾ BẢO MINH CHÂU xin bóc tách các quy định mới nhất năm 2026 để quý Giám đốc nắm rõ, tránh việc chi tiền túi nhưng lại không được tính là chi phí của công ty.

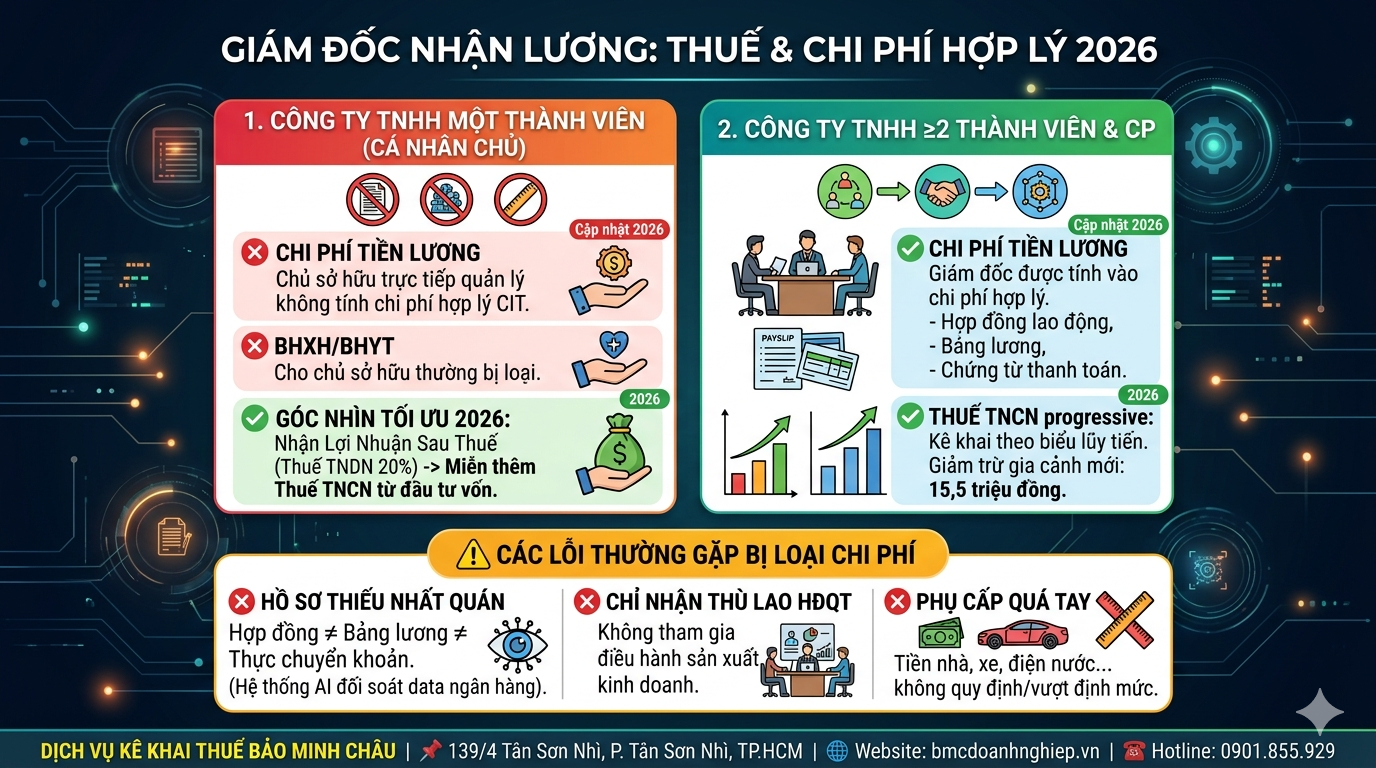

🏛️ GIÁM ĐỐC NHẬN LƯƠNG: CÁCH TÍNH THUẾ & CHI PHÍ HỢP LÝ 2026

Rắc rối lớn nhất nằm ở chỗ "Chủ sở hữu" và "Người lao động" đôi khi là một. Hãy cùng phân tích 2 kịch bản chính sau:

🏛️ 1. ĐỐI VỚI CÔNG TY TNHH MỘT THÀNH VIÊN (DO CÁ NHÂN LÀM CHỦ)

Đây là trường hợp "nhạy cảm" nhất trong các kỳ thanh tra thuế.

❌ Chi phí tiền lương: Theo quy định, tiền lương, tiền công của chủ công ty TNHH MTV (do một cá nhân làm chủ) trực tiếp điều hành KHÔNG được tính vào chi phí hợp lý khi tính thuế TNDN. Dù bạn có ký hợp đồng lao động với chính mình, số tiền này vẫn bị loại.

❌ Bảo hiểm xã hội: Vì không được tính là chi phí tiền lương hợp lý, các khoản đóng BHXH, BHYT cho chủ sở hữu cũng thường bị loại khỏi chi phí được trừ.

✅ Góc nhìn 2026: Để tối ưu, các Giám đốc thường không nhận lương mà nhận Lợi nhuận sau thuế. Khoản lợi nhuận này sau khi công ty đã nộp 20% thuế TNDN sẽ thuộc về cá nhân chủ sở hữu mà không phải nộp thêm thuế TNCN từ đầu tư vốn.

🏛️ 2. ĐỐI VỚI CÔNG TY TNHH HAI THÀNH VIÊN TRỞ LÊN HOẶC CÔNG TY CỔ PHẦN

Ở mô hình này, quan hệ giữa Giám đốc và Công ty rõ ràng hơn.

✅ Chi phí tiền lương: Tiền lương của Giám đốc (dù có là thành viên góp vốn) ĐƯỢC tính vào chi phí hợp lý, miễn là có Hợp đồng lao động, bảng lương và chứng từ thanh toán đầy đủ.

✅ Thuế TNCN: Giám đốc thực hiện kê khai và nộp thuế TNCN theo biểu thuế lũy tiến từng phần. Với mức giảm trừ gia cảnh mới năm 2026 là 15,5 triệu đồng, áp lực thuế TNCN đã nhẹ nhàng hơn rất nhiều.

⚠️ CÁC LỖI THƯỜNG GẶP KHIẾN CHI PHÍ LƯƠNG GIÁM ĐỐC BỊ LOẠI

📍 Hồ sơ thiếu tính nhất quán: Hợp đồng lao động ghi lương một đằng, bảng lương ghi một nẻo, và số tiền thực chuyển khoản lại là một con số khác. AI ngành Thuế sẽ phát hiện sai lệch này ngay khi đối soát dữ liệu ngân hàng.

📍 Chi thù lao Hội đồng quản trị không tham gia điều hành: Nếu Giám đốc nhận thù lao với tư cách thành viên HĐQT nhưng không trực tiếp tham gia điều hành sản xuất kinh doanh thì khoản này cũng không được tính là chi phí được trừ.

📍 Các khoản phụ cấp "quá tay": Tiền nhà ở, điện nước, xe cộ cho Giám đốc nếu không được ghi rõ trong quy chế tài chính hoặc vượt mức khoán định mức sẽ bị bóc tách khỏi chi phí hợp lệ.

🌟 GIẢI PHÁP TỪ DỊCH VỤ KÊ KHAI THUẾ BẢO MINH CHÂU

Việc hạch toán lương Giám đốc cần sự tinh tế để vừa đúng luật, vừa có lợi cho dòng tiền của doanh nghiệp:

💎 Tư vấn cấu trúc tiền lương: Thiết kế bộ hồ sơ lương, phụ cấp cho Giám đốc chuẩn chỉnh, tối ưu thuế TNCN và tối đa hóa chi phí hợp lý cho công ty.

💎 Rà soát sổ sách TNHH MTV: Hướng dẫn cách hạch toán các khoản chi phí liên quan đến chủ sở hữu để không bị cơ quan Thuế xuất toán khi thanh tra.

💎 Thực hiện quyết toán thuế TNCN cho lãnh đạo: Đảm bảo kê khai đúng, đủ và tận dụng tối đa các khoản giảm trừ theo quy định mới 2026.

🤝 "Giám đốc thảnh thơi – Thuế má rạch ròi". Đừng để những rắc rối về lương thưởng làm ảnh hưởng đến lộ trình phát triển của doanh nghiệp. Hãy liên hệ ngay với Bảo Minh Châu để được tư vấn phương án tối ưu nhất!

🏠 DỊCH VỤ KÊ KHAI THUẾ BẢO MINH CHÂU

📌 139/4 Tân Sơn Nhì, Phường Tân Sơn Nhì, TP.HCM

🌐 Website: https://bmcdoanhnghiep.vn/

☎️ Hotline: 0901.855.929

#BaoMinhChau #DichVuKeKhaiThue #LuongGiamDoc #ChiPhiHopLy #ThueTNDN2026 #KetoanDoanhNghiep #DailyThueTPHCM

đánh giá (0 đánh giá)